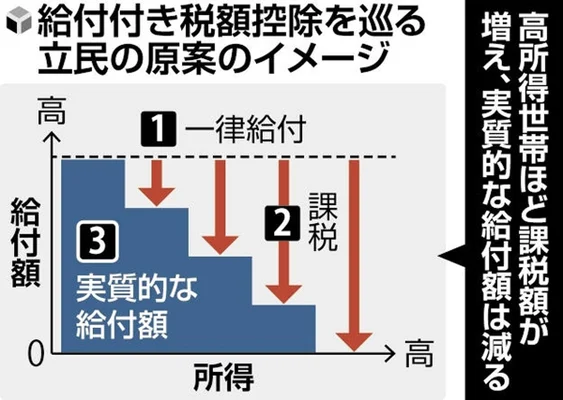

① 「減税」はせず、まずは「給付一本化」へ 本来の給付付き税額控除は「税金から引き、引ききれない分を現金給付する」という2本立てですが、これを行うと税務署の計算が複雑になりすぎます。そのため、現在の実務者協議では「当面は税額控除はせず、個人の所得に応じた給付に一本化する」という方向で調整が進められています。これにより、事務コストを大幅に抑える狙いがあります。

② 対象を「働いている中低所得者」に限定し高齢者らは対象外 資産を持っているのに給付されてしまう不正や注意義務や倫理観が薄れるモラルハザードを防ぐため、対象を「現役の働く中低所得層」に絞る方針が強まっています。つまり、年金受給者や生活保護世帯などは原則として対象外とし、「勤労所得」に応じて給付額を変動させる仕組みです。

③ 「年収の壁」の解消と「子育て世帯」への重点配分 財務省としても、単なるバラマキではなく「労働不足の解消」につながる政策であれば、予算を投じる大義名分が立ちます。そのため、収入が増えるほど手取りがなめらかに増える設計し、働くほど損をする『年収の壁』の解消し、さらに「子育て世帯」には給付額を上乗せして所得上限を引き上げるなど、少子化対策と連動させる形で決着がはかられるかもしれません。

コメントを残す