この制度が導入されると、国民には以下のような具体的な社会的なメリットが生まれます。

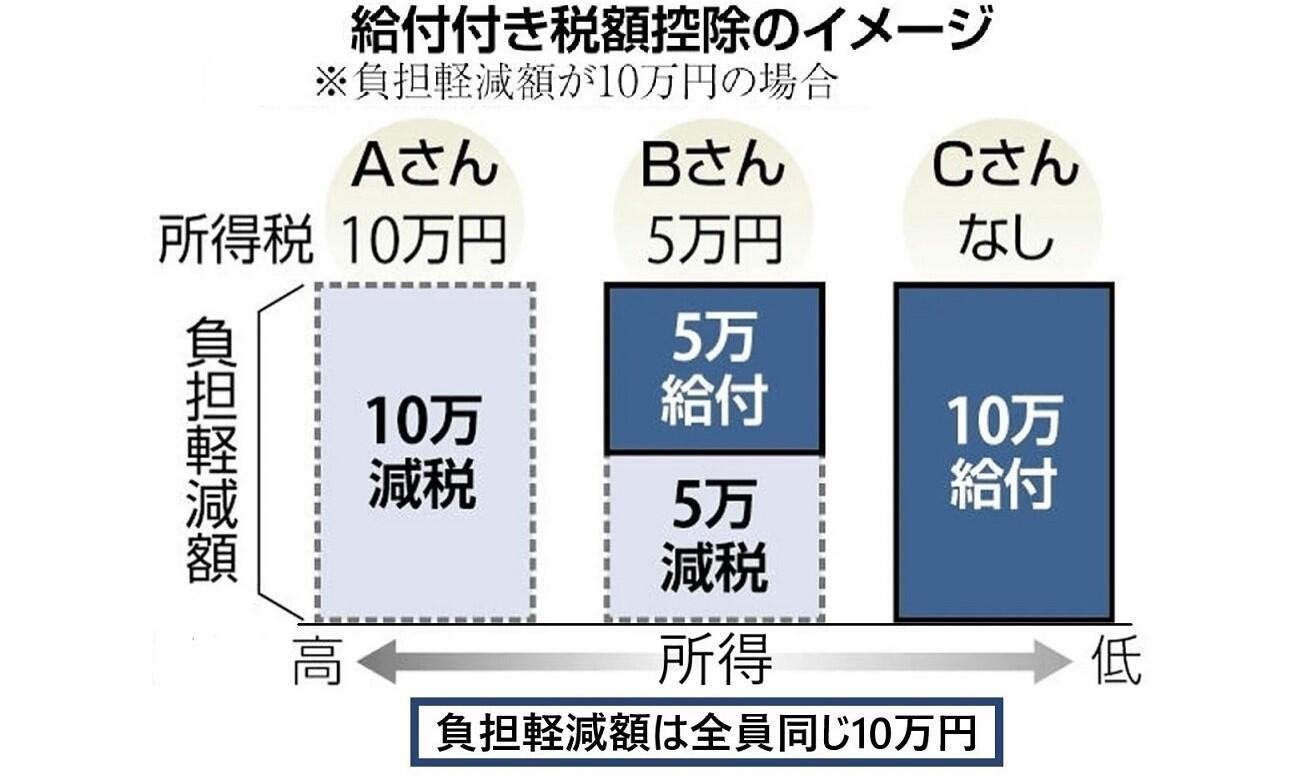

1) 低所得層や非課税世帯にも確実に支援が届くことです。2024年に行われた定額減税では、減税しきれない世帯に対して別途「調整給付金」を配るなど、手続きが非常に複雑でした。給付付き税額控除が恒久的な制度として定着すれば、所得が低い世帯にもワンストップで自動的に現金が給付され、格差の是正や生活の安定につながります。

2) 消費税の「逆進性」が和らぎます。消費税は、所得の低い人ほど「収入に対する税負担の割合」が大きくなるという問題、つまり逆進性を抱えています。給付付き税額控除によって基礎的な生活費にかかる消費税分を計算し、低所得層に還付することで、実質的な税負担を公平にすることができます。消費税の逆進性とは、所得が低い人ほど収入に対する税負担の割合が重くなる性質のことです。所得の多い人ほど高い税率が適用される累進課税とは逆に、所得に関わらず一律の税率が課されるため、生活必需品の支出割合が高い低所得層に重くのしかかる点が問題視されています。

3) 「年収の壁」を意識せず、就労インセンティブ、つまり働く意欲が高められます。アメリカの勤労所得税額控除などでは、「働いて収入が増えるほど、国からの給付額、あるいは減税額が手厚くなる」という設計が一般的です。「これ以上働くと社会保険料や税金で損をするから労働時間を抑えよう」という、いわゆる「年収の壁」による働き控えを抑え、働けば働くほど手取りがなめらかに増えていく安心感が得られます。

4) 子育て世帯などへの重点的な上乗せが可能となります。一律10万円給付などの一律の現金給付とは異なり、税のシステムと連動しているため、子どもの数に応じて控除額を増やすといったカスタマイズが容易です。これにより、本当に支援が必要な現役の子育て世帯にピンポイントで手厚い支援を届けることができます。

今後の課題もあります。国民にとってメリットの多い制度ですが、マイナンバー等による正確な所得把握という課題です。国が資産も含めて誰がいくら稼いでいるかを正確に、リアルタイムで捕捉する必要があります。そのため、行政のデジタル化やマイナンバー制度との連携、さらには数兆円〜十数兆円規模となる財源をどう確保するかが、制度の本格導入に向けた大きな議論の焦点となっています。

コメントを残す