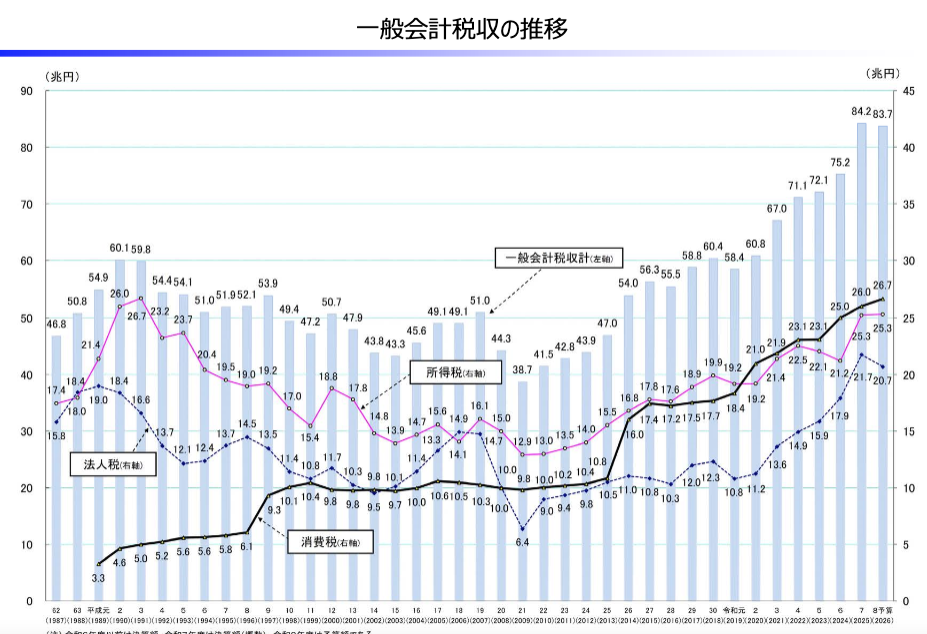

2026年7月3日に2025年度の国の一般会計歳入の決算速報が発表されました。かつて2025年12月5日にこのブログで「税収入の仕組みと税収弾性値」という原稿をアップしました。そのとき話題にしたのは「税収弾性値」というテーマです。税収弾性値とは、経済成長に対する税収の伸び率を表す指標です。具体的には、名目GDP成長率が1%増加したときに、税収が何%増加するかを示す数値です。この値が高いほど、経済成長に連動して税収が増加する効果が大きいことを意味し、財政再建に有利だとされます。

日本維新の会の柳ヶ瀬裕文参議院議員は、名目GDPが1%増えたときに税収が何%増えるかを示す「税収弾性値」について政府を追及しました。柳ヶ瀬氏の質問主意書により、政府は過去10年間の実際の平均弾性値が「3.23」であることなどを認めました。

財務省はこれまで、税収弾性値を低く「1.1」と見積もって「経済成長しても税収は伸びない」と主張し、増税の根拠にしてきました。しかし柳ヶ瀬氏はこれを問題視し、国会での質疑や、参議院に提出した 質問主意書を通じて政府に迫りました。結果として、政府は過去10年間(平成22年度〜令和元年度)の平均税収弾性値が「3.23」になることを、質問主意書への答弁書で認めざるを得なくなりました。このことから、経済成長によって国の税収は政府が想定する以上に大きく増えることが明らかになっています。

長年、財務省が税収弾性値「1.1」という数値を使って、税収入を予測してきました。税収弾性値を低く設定しておけば、「社会保障の自然増分を稼ぎ出す成長を期待することも難しい、従って増税する必要が生まれる」という説明です。社会保障費の必要性を十分喧伝しておけば、後は自ずと「増税するしか無い!」という結論が導かれることとなるのです。これが財務省が「1.1」を捨てなかった理由です。この財務省の実に狡猾な方針は柳ヶ瀬議員によって見事に看破されました。

さて、2025年度の総税収は、当初の見通しを大きく上回るおよそ84兆2,226億円となり、6年連続で過去最高を更新、初めて80兆円の大台を突破しました。主要3税である法人税、所得税、消費税の概要と、そうなった背景や理由は次稿で説明します。

総合的な教育支援の広場

コメントを残す