いくつかの英語やラテン語のフレーズを取り上げています。前回はペルソナ・ノン・グラータでした。今回は「Moral Hazard」、モラル・ハザードです。モラル(Moral) とは道徳、倫理、良心といわれるのはご存じの通りです。人間関係や社会で守るべき善悪の判断基準や規範といえます。そしてハザード(Hazard) とは「危険」とか「危険の原因」という意味です。ある人や組織が、リスクの結果を自分で十分に負担しなくてよい状況にあるとき、本来よりも無責任で危険な行動をとってしまうことを指します。主に保険・金融・医療などの分野で使われる用語です。

Wikipediaによりますと「本来、「モラル・ハザード」には道徳的な意味合いはない」とあります。そもそも、英語の “moral” には「道徳的」のほかに「心理的」「教訓的」といった用法もあり、モラルが「道徳」を意味するかどうかも一概には言えないというのです。つまり“moral” を “subjective” (主観の)という意味で使う場合もあるというのです。

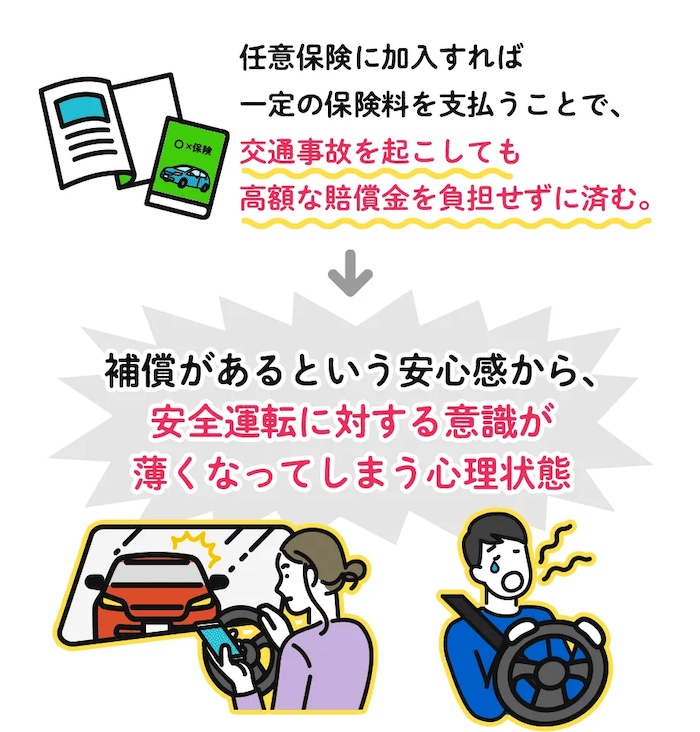

モラル・ハザードの基本的な考え方は、リスクを取る人と損失を被る人が異なるときに起こりやすいものです。例えば「失敗しても誰かが助けてくれる」とか「自分は損をしない」という意識が行動を変えてしまう場合です。その具体例としては、自動車保険とか火災保険、医療保険などがあげられます。自動車保険に入っている人が、時に保険加入後に運転が雑になることもあります。なぜモラル・ハザードが発生するかといえば、事故を起こしても保険会社が修理費を払ってくれるので「多少無理な運転をしても大丈夫」という心理が働くのです。モラル・ハザードの防止のために「ノンフリート等級制度:Non-Fleet Grade System」があります。一年間事故がなければ翌年は等級が下がり、保険料が下がるという仕組みです。このインセンティブにより安全な運転を心掛けようとします。

医療保険にもその例があります。医療費がほぼ2割負担の制度であれば、必要性の低い受診や検査が増えるかもしれません。自己負担が少ないため、医療サービスを過剰に利用してしまうこともあり得ます。また、医師または薬剤師が不必要に多くの薬を患者に与え、利益を増やそうとする場合もあるでしょう。金融や企業の状況からいうと、「大企業は潰れることがない、いざとなれば政府が救済する」と考え、銀行や企業が過度なリスク投資を行うことも考えられます。なぜモラル・ハザードになるかといえば、失敗しても最終的に国や納税者が負担するという期待があるためです。

雇用や労働の例でいえば、成果に関係なく給与が保証されていると、努力を怠る人が出てきて生産性が低くなる可能性があります。また、外回りの営業マン(エージェント: agentt)が、上司(プリンシパル: principal)の目を盗んで、勤務時間中に仕事を怠る場合とかです。頑張らなくても同じ報酬が得られるため、行動のインセンティブが歪むのです。一部の社会主義国で見られるといわれます。

私たちは、相互に相手方の信頼を裏切らないよう誠実に行動すべきであるということを知っています。原則は信義誠実(good faith and fair dealing)と呼ばれて民法1条2項で「信義誠実の原則(信義則):正直・誠実な行動を求める」と規定されています。要約しますとモラル・ハザードとは、信義誠実に反する姿勢や行動ということになります。

綜合的な教育支援の広場