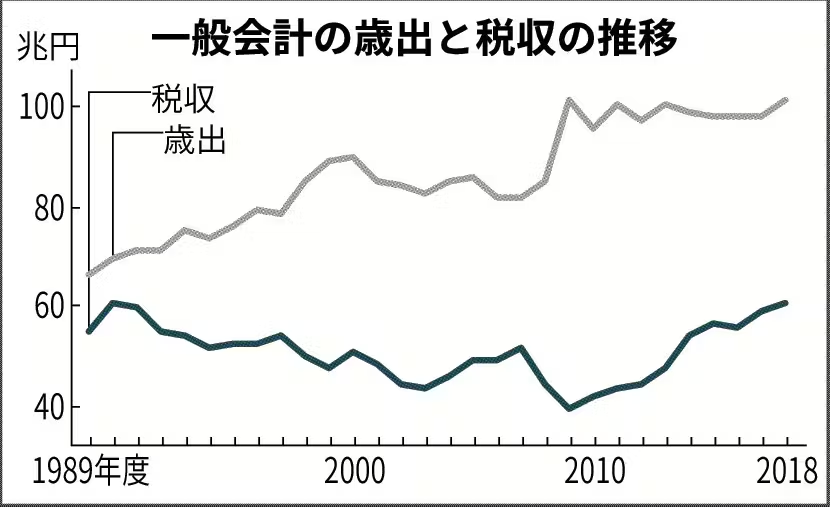

「責任ある積極財政」というスローガンが政界で話題となっています。この対極にある立場が「財政均衡」とか「基礎的財政収支」、別称「プライマリーバランス(PB)の黒字化」です。これまで財務省は、政府財政においては、債務残高がGDPの2倍を超えていると警告しています。「将来世代に負担を先送りする」という懸念が、財政均衡とか財政規律を強調する理由です。PBを均衡するためには、安定して徴収できる消費税を増やす、つまり増税という施策を要するというのです。

他方、「責任ある積極財政」論では、景気の回復には積極的な投資が必要であり、それによって供給を喚起し需要を促進すれば、各種の税収は増えて、政府の財政はバランスがとれるという主張です。積極的な投資とは、主に建設国債などの発行のことです。各種の発表によりますと、近年は、財務省の予測をよそに税収入が予想を上回っていると報じられています。財務省は税収入を予測するために「税収弾性値」という指標を用いてきました。

税収弾性値とは、経済成長に対する税収の伸び率を表す指標です。具体的には、名目GDP成長率が1%増加したときに、税収が何%増加するかを示す数値です。この値が高いほど、経済成長に連動して税収が増加する効果が大きいことを意味し、財政再建に有利だとされます。

長年、財務省が税収弾性値「1.1」という数値を使って、税収入を予測してきました。税収弾性値を低く設定しておけば、「社会保障の自然増分を稼ぎ出す成長を期待することも難しい、従って増税する必要が生まれる」という説明です。社会保障費の必要性を十分喧伝しておけば、後は自ずと「増税するしか無い!」という結論が導かれることとなるのです。これが財務省が「1.1」を捨てない理由です。

最近の分析では、近年の日本では税収の伸びが伝統的な見積もりより大きく、実質的な税収弾性値はもっと高い可能性がある、という指摘があります。例えば、第一生命経済研究所(DLRI)の最新レポートでは、1998年度以降のデータから弾性値の平均を計算したところ、約 2.13 という値が発表されています。今年度の名目経済成長率により、政府や内閣府の見通しベースで税収は約77.8兆円ですが、約80.5兆円を超えると予想されています。

税収増加の理由としては、法人税収の景気感応度が極端に高いからだといわれています。景気により企業利益はGDPより振れ幅が大きくなります。法人税は利益に直接かかるため、景気がよいと跳ね上がります。好況になると税収急増となりやすいく、 特に企業部門の好況が続いた2013〜2019では弾性値2以上が普通に起っていたのです。2024年度の決算確定では約 2.5兆円、2025年度の補正段階では約 2.9兆円の「上振れ」とな予想されています。

財務省は「景気変動のリスク」を考慮し、税収を常に保守的(低め)に見積もる傾向があります。これに対し、近年の物価高(インフレ)による消費税増収や、企業業績の好調による法人税増収が、弾性値「1.1」ベースによる見積もりを大きく超えるペースで進んでいるため、結果として毎年数兆円規模の上振れという埋蔵金が発生する構造になっています。

財務省が頑なに「税収弾性値1.1」という低い数値を使い続けるのには、大きく分けて①実務的な保守性というリスク管理と、②政治的な意図である財政規律というの2つの側面があります。実務的な理由としては、財務省にとって最も避けたい事態は、税収を多く見積もりすぎて、実際の税収が足りなくなる歳入欠陥です。歳入欠陥によって赤字国債への依存が生じるからです。予算を組んだ後に税収が足りなくなると、年度の途中で赤字国債を追加発行して穴埋めをしなければなりません。これは財政当局として最も恥ずべき失態とみなされるようです。そのため、景気が予想より悪化しても大丈夫なラインとして、過去の長期平均的かつ低めの数値である税収弾性値「1.1」を採用しているのです。

次に、財務省には政治的な理由として政治家の「バラマキ」を防ぎたいという意図があります。ここが本質的な理由とされることが多いようです。もし財務省が税収弾性値が高く、景気が良くなれば税収は大きく増えることを公式に認めてしまうと、次のような圧力が政治家からかかります。つまり、増税は不要という論理が加速:し、経済成長すれば税収は勝手に増えるのだから、消費増税などの痛みを伴う改革は不要であるという議論が強まります。税収が増えると歳出を拡大するという圧力がかかります。「将来これだけ税収が増えるなら、今のうちに国債を発行してでももっと予算を使おう」という、一種バラマキのような圧力が強まります。

財務省としては、「弾性値は低くして税収は簡単には増えない」という前提を維持することで、「だから無駄遣いはできない」「財政再建が必要だ」という緊張感を保ちたいという力学が働くのだろうと察します。財布の紐を固くしておきたいという気持ちは分からないではありませんが、政府の財政は家計のそれとは全く違うことを理解すると、財務省の主張は的外れであることが分かります。

まとめですが、税収を低く見積もっておいた方が、財務省にとって都合が良いのです。予算が不足する懸念がなくなるからです。上振れした税は使い勝手の良い財源になります。それを後から補正予算で配れば、政治的な恩を売れるとか借金返済に回せるのです。財政が厳しいと主張することによって増税や支出削減の正当性を保てるというのが財務省の意図なのです。