私の教え子が数年前から淡路島でオリーブを育てて、ようやく実の搾りにこぎつけました。土地は淡路島の東岸で、1日6時間以上の直射日光があり、温暖で乾燥気味な土地柄です。彼は10月中旬に実を収穫し、地域の搾油所に持ち込んで100本余りの瓶詰めを終え販売し始めました。そのことを聞いたので私は3本を購入しました。

私がオリーブの木を始めて見たのは、香川県の小豆島を訪れたときです。小豆島のオリーブ生産の歴史は明治時代に始まります。オリーブの木を導入したのが1908年頃といわれます。明治政府の農商務省は、オリーブを国産化するために全国3か所の香川県、鹿児島県、和歌山県で試験栽培を始めます。ですが、この中で安定して育ったのが小豆島だけでした。小豆島は瀬戸内海式気候で、雨が少なく、日照時間が長く、そして冬が比較的温暖であります。いわば、地中海沿岸と似た環境だからです。この頃から島の特産作物として栽培が定着し始めます。淡路島も瀬戸内海式気候で、病害が比較的少なく、海に囲まれた環境による風通しの良さに恵まれています。冬の寒さが厳しすぎないことも好条件なのです。

本題は、オリーブ生産と販売に関連するインボイス制度です。教え子は、現在売上高が1,000万円以下の小規模事業者です。小規模事業者は、消費税の納税義務が免除され、免税事業者と呼ばれます。免税事業者のポイントとは、消費税を国に納めなくてよいことです。消費税を含めた価格で販売しても違法ではありません。オリーブの苗木、肥料、瓶を購入したのですから既に仕入税という消費税を払っています。従って仕入税額控除を受ける権利があるのです。私が購入したオリーブは、一本2,000円でした。教え子は、売上税である消費税の相当額、例えば2,000円のうちの10%、200円を国に納める必要がないのです。100本という瓶詰めのオリーブ販売高が1,000万円に達していなければ、彼は消費税の申告が不要なのです。

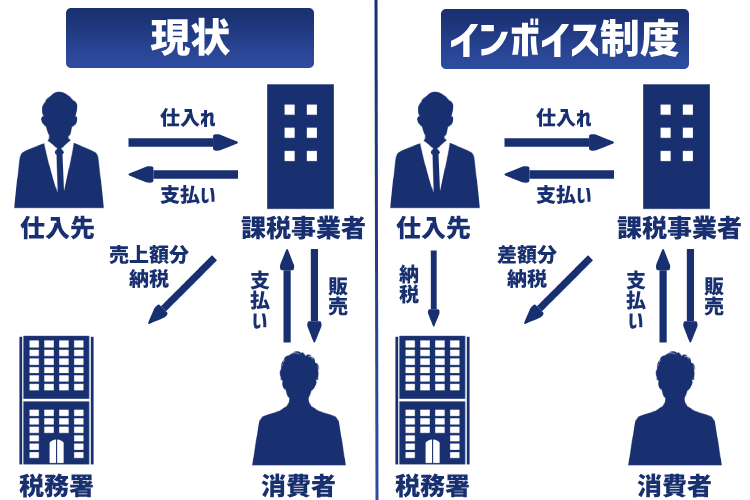

売上高が1,000万円以上になるとどうなるでしょう。ここに適格請求書等保存方式と呼ばれるインボイス(invoice) 制度が登場します。インボイスとは2023年10月スタートの制度で、仕入税額控除を適用するために適格請求書の保存が必要という仕組みです。インボイスとは、「この取引には確かに〇円の消費税が含まれています」と税務署に登録した事業者が発行する請求書のことです。仕入税額控除とは二重課税を解消する仕組みです。

インボイス制度で何が変わったかという問いですが、今までどの事業者から仕入れても、仕入れに含まれる消費税を控除できたのです。免税事業者から買っても問題はありませんでした。インボイス制度後は、インボイスを発行できるのは「課税事業者」だけです。免税事業者はインボイスを発行できません。そのため、免税事業者から仕入れると仕入税額控除ができなくなるのです。

免税事業者はどうすべきか?という疑問が生まれます。その場合、免税事業者の選択肢は2つあります。第一は課税事業者になり、登録番号を取得してインボイスを発行することです。当然、消費税を申告し納税する必要が生まれます。課税事業者になると、仕入税額控除を受けている取引先と取引を継続しやすくなります。しかし、免税事業者のままでいるとインボイスを発行できないために、取引先は仕入税額控除ができず、コスト増となります。結果として値引きを要求されたり、取引の停止を食らったりする心配があります。このようなインボイス制度の仕組みを見ていくと、この制度を巡る税の仕組みは結構複雑で消費者も事業者も混乱するのです。インボイス制度を廃止するのが解決策だと思われます。

綜合的な教育支援の広場