1947年にできたのが財政法です。国の予算の編成・執行・決算など、財政運営の基本原則を定めたものです。その中に、建設国債と特例国債の償還については、借換債を含め、全体として60年で償還し終えるという、いわゆる60年償還ルールの考え方が採られています。 この規定は、特別会計に関する法律第42条第2項にあり、国債整理基金特別会計において、一般会計から繰り入れる国債償還費の特例について定めており、前年度期首の国債総額の1.6%に相当する額を一般会計の歳出に計上するという仕組みがとられています。要は国債の60年償還ルールは「財政規律を保つために作られた制度」です。その運用については、国債償還費が、国家予算の中で20%前後という非常に大きな割合を占めていて、理論的・実務的には「不要ではないか」という批判が強くあります。

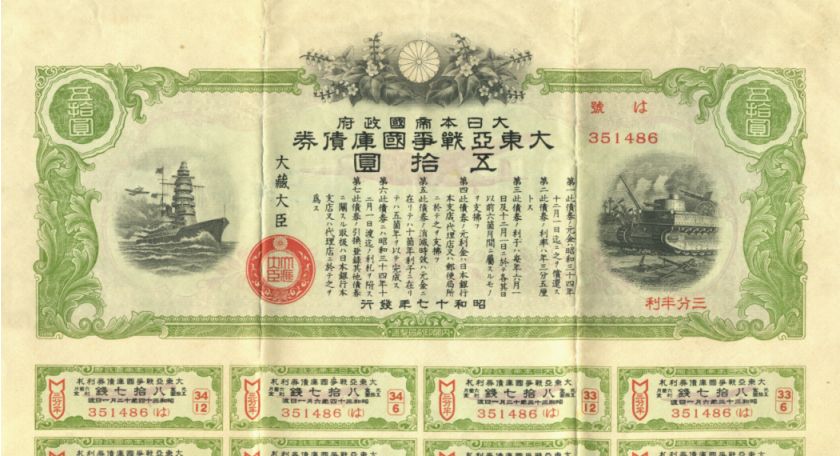

なぜ「60年」なのかという制度の成り立ちについてです。このルールには歴史的な背景があり、戦前・戦中の 無制限な国債発行 によって ハイパーインフレがあり、それへの反省として、戦後に「国債はきちんと返すものだ」という強い規律意識から作られたといわれます。国債の60年償還という建前の理屈としては公共投資の効果は長期に及ぶので、受益世代と負担世代を一致させるため、永久に借金を回し続けるのは無責任であるという考えがあるのです。その「長期」の目安として60年が採用されたのです。しかし、 60年に明確な経済学的根拠があるわけではありません。

日本の国債はどう償還されているかです。ここが本質です。国債が満期になると新しい国債を発行してロールオーバー(rollover)と呼ばれる借り換えが行われます。この時、現金で完済されることはなく、「償還しているように見せているだけ」です。次に60年ルールの実態です。国は毎年「償還費」を予算に計上しています。しかしその財源の多くは 新規国債で賄われています。会計上の自己規制に過ぎないのです。

60年償還ルールが「不要では?」という批判が長く続いています。その主な批判点の第一は、 二重計上に近い状態であり、償還費は 借り換えで償還するというのが実態なので実質的コストではないのです。第二は償還費によって政策の余地を不必要に圧迫し、例えば教育や福祉、防衛、少子化対策などの「本来の支出」が削られていることです。そして見かけ上「財政が厳しい」ということを財務省や政治家がいっているのです。第三は、日本は通貨発行権を持ち円建ての国債を発行しており、日銀が最終的な国債の買い手になれるのです。国債という借金は政府のものであり、企業や家計の借金とは性質が全く違うのです。

償還ルール完全に無意味なのか?という問いも出ています。このように主張する者は、政治家の無制限なバラマキを抑制し、財政規律という「心理的な歯止め」や説明上の市場への安心感を与えているともいわれます。いわゆるプライマリー・バランスが大事だというのです。ですが今日の日本は低金利であり慢性的デフレ・需要不足が続いており国債の消化に問題はないのです。財務省などがいう規律のコストが、便益を上回っている可能性が高いのです。

結論ですが、償還ルールは不要ではないでしょうか」という問いが続いています。理論的には:不要、あるいは大幅な見直しが必要といわれています。というのは、制度的には:過去の無制限な国債発行というトラウマに基づく慣習が残っていると言えます。実際には償還費を一般会計から切り離し、インフレ率や経済成長率を基準に運用するという考えです。「永久国債」的な考え方を部分導入するといった改革案は、学界や実務の両方で繰り返し提案されています。

綜合的な教育支援の広場